Premian a empresas seguras

El Programa NEEC (ahora OEA) puede traducirse en beneficios financieros y logísticos para las empresas que lo aplican.

El Nuevo Esquema de Empresa Certificada (NEEC) busca fortalecer la seguridad de la cadena logística del comercio exterior por medio de la implementación de estándares mínimos en materia de seguridad internacionalmente reconocidos en coordinación con el sector privado.

Dónde nace la figura, cuáles son los beneficios relacionados con la simplificación de trámites, de procedimientos administrativos, de excepciones a la imposición de sanciones, la facilitación de la operación aduanera, etc., otorgados a las empresas participantes en México y en el extranjero. Las respuestas se encuentran en los comentarios del licenciado Carlos Federico Aguirre Cárdenas, Director General de la prestigiada firma Law and International Trade Consulting Group,

Aspectos generales

RECONOCIMIENTO INTERNACIONAL

Los instrumentos internacionales, como la Convención de Kioto, y los acuerdos comerciales en proceso, como el Acuerdo de Facilitación Comercial, identifican la necesidad de contribuir al empleo de recursos por parte de las autoridades aduaneras, sobre la base de una gestión de riesgos.

Es así que dichos documentos prevén beneficios en la operación aduanera para las empresas con categoría de Operador Económico Autorizado (OEA).

SURGIMIENTO

Es a partir de los atentados suscitados en Nueva York el 11 de septiembre de 2001, cuando los Estados Unidos de América (EUA) tuvieron la necesidad de incrementar los niveles de seguridad en los puntos de entrada, pero evitando interrumpir el flujo comercial de las mercancías para los operadores confiables.

Derivado de ello nacieron entonces los Programas como la: Alianza de Comercio de Aduanas en contra del Terrorismo (Customs Trade Partnership against Terrorism) y la Iniciativa de Seguridad de Contenedor (Container Security Initiative) conocidos como “C-TPAT y CSI, respectivamente por sus siglas en inglés, que precisamente buscan asegurar que tales operadores no vean dificultado su cruce con motivo de la intensificación de las revisiones.

Los programas creados por esa nación sirvieron de base para que en 2005 la Organización Mundial de Aduanas (OMA) instaurara el Marco SAFE de Seguridad y Facilitación del Comercio Global (Marco SAFE), con lo que se generalizó en la comunidad internacional la adopción de programas de seguridad aduanera.

IMPLEMENTACIÓN EN MÉXICO

La figura de “empresa confiable” surge en 2002 a través del Registro de Empresa Certificada, sin embargo, es hasta 2011 cuando se crea la modalidad NEEC, con ella los particulares que deseen obtener la autorización para su inscripción tienen que cumplir con diversos estándares de seguridad y de gestión aduanera.

Con la reforma a la Ley Aduanera (LA) efectuada en diciembre de 2013, se consagra la designación del OEA en concordancia con la terminología empleada por la comunidad internacional.

Cabe aclarar que desde 2011 los beneficios otorgados a la figura del OEA han sido objeto de ampliaciones, cambios y eliminaciones.

Beneficios

Varían según el país en que se encuentran ubicadas las empresas participantes.

A NIVEL MUNDIAL

El Grupo Consultivo del Sector Privado de la OMA ha identificado diversos tipos de beneficios, entre los que destacan los siguientes:

- Reconocimiento mutuo de la categoría de OEA, está sujeto a la celebración de los convenios en la materia por las autoridades aduaneras domésticas. Actualmente México está negociando el acuerdo respectivo con los EUA, quienes ya han celebrado otros con diversos países y bloques, como Canadá, Japón, Corea y la Unión Europea (UE).

- Aduaneros: simplificación de procesos para el desaduanamiento rápido de carga; predespacho; y preferencia en la inspección de la mercancía y uso de mecanismos no intrusivos para la revisión de los bienes.

- Facilitación: establecimiento de perfiles de operador económico y de controles basados en auditorías; prioridad en el procesamiento aduanero cuando se incrementen los niveles de inspección debido a la posibilidad de actos terroristas; autoevaluación si el sistema automatizado aduanero no funciona; y reducción en la información requerida para determinar riesgos en seguridad.

- Imposición de sanciones: consideración del estado del OEA para la determinación de infracciones aduaneras.

- Otros: excepción de garantías financieras, reducciones o descuentos; y atención preferente en reactivación posterior a incidentes y programas para la recuperación comercial.

VINCULACIÓN CON OTROS PROGRAMAS

Se ha llegado a comentar que el NEEC o el OEA, y el C-TPAT de los

EUA guardan semejanzas, y es cierto, por ejemplo, en este existe:

- Reducción en el número de inspecciones

- Acceso a la línea FAST (Free and Secure Trade), para cruce expedito

- Exención de la inspección estratificada (intensiva) de mercancías

- Preferencia en: el procesamiento de carga, y en la atención de las operaciones cuando hay una interrupción en la aduana

- Posibilidad de participar en el Programa de auto-evaluación del importador

- Acceso a un ejecutivo de programa.

EN MÉXICO

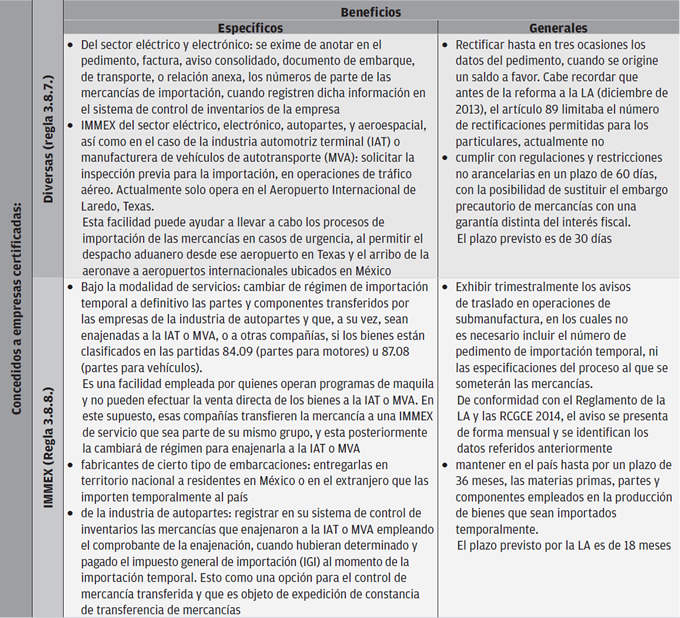

Las compañías certificadas bajo la modalidad de OEA, es decir, las aún conocidas como NEEC, obtienen los mismos beneficios que se confieren al resto de las empresas certificadas bajo las reglas 3.8.7 y 3.8.8. de las Reglas de Carácter General en Materia de Comercio Exterior (RCGCE) 2014, destacando de las mismas los siguientes:

Adicionalmente a los anteriores, y en exclusiva podrán gozar de los siguientes:

| Beneficios (regla 3.8.9.) | Comentarios |

Rectificar los datos contenidos en el pedimento para:

|

Si bien el artículo 89 de la LA permite la rectificación de todos los campos del pedimento, a través de las RCGCE se sujeta a una autorización si se trata de datos que alteran la información de interés nacional (régimen aduanero, el importador o exportador, descripción de la mercancía, cantidad u origen). Los OEA’s no requieren autorización para rectificarlos |

En los dos supuestos, si las autoridades lo detectan en el ejercicio de sus facultades de comprobación |

Si la empresa que enfrenta una situación como esta, no poseyera la autorización del OEA, estaría sujeta al pago de contribuciones, multas, e incluso, la pérdida de su mercancía, pues pasarían a propiedad del fisco federal |

| Uso del carril “Exprés” en importaciones | Siempre que el conductor del vehículo cuente con registro en el programa FAST de la aduana de los EUA |

| No ser suspendido en el Padrón de Importadores por cambiar de domicilio fiscal omitiendo el aviso respectivo o su domicilio fiscal esté como no localizado | Esta causal de suspensión aplica a todos los demás importadores |

| Realizar operaciones de “Hand-carry” en tráfico aéreo, sin ingreso a recinto fiscalizado | Permite importar mercancía (generalmente con entrega urgente) transportada por una persona, sin que la mercancía ingrese a recinto fiscalizado |

| No pagar aranceles bajo el artículo 313 del Tratado de Libre Comercio de América del Norte (TLCAN), en el retorno de etiquetas, folletos y manuales impresos | En los demás casos se presenta el pedimento complementario dentro de los 60 días siguientes al retorno a los EUA o Canadá |

| Cambiar de régimen de importación temporal a definitiva de bienes de activo fijo, con tasa de Programa de Promoción Sectorial (PROSEC) | De no ser beneficiario de la autorización del OEA, el contribuyente tendría que aplicar la tasa vigente al momento de la importación temporal del activo |

|

Ocurre con los fabricantes de bienes que pueden estar comprendidos en dos sectores del PROSEC, por ejemplo, en el electrónico y de autopartes.La facilidad permite el empleo de la tasa más alta, sin necesidad de identificar el sector al que pertenecerá la mercancía producida |

| Transferir a las empresas residentes en México, mercancía importada temporalmente o bienes producidos a partir de las mismas, empleando pedimentos virtuales de retorno (por quien transfiere), y de importación definitiva (por quien recibe las mercancías en el país) | Una opción empleada por maquiladoras en enajenaciones realizadas por residentes en el extranjero a empresas nacionales, sin la necesidad de efectuar el retorno físico de la mercancía al extranjero, pero sujetando la operación a la tasa general del IVA del 16% y retención de dicha contribución por quien adquiere |

| Aplicar la tasa relativa a un PROSEC o la Regla 8a, en la mercancía que reciba en transferencia de una empresa con Programa IMMEX | Cabe recordar que la tasa aplicable del IGI es la que rige al momento del ingreso de la mercancía al país, este beneficio permite realizar el pago de dicha contribución con esas alternativas |

| Si el OEA opera un Programa IMMEX, podrá efectuar la importación temporal de mercancía excedente o no declarada que hubiera sido descubierta por la autoridad aduanera en el ejercicio de sus facultades de comprobación, dentro de los tres días siguientes a la fecha en que se le hubiera notificado el acta respectiva | La opción es aplicable si el valor de la mercancía no excede de 15,000 dólares o del 20% de la operación o no se trate de cierto tipo de mercancías (armas, explosivos, precursores químicos, cigarros, calzado) |

| Retornar al extranjero, sin que aplique sanción, las mercancías no declaradas que no correspondan al proceso productivo, siempre que la omisión no sea descubierta por la autoridad, y a su importación los bienes hayan estado sujetos a desaduanamiento libre | Si la omisión es descubierta por la autoridad, el OEA tendrá tres días para efectuar el retorno. El valor de la mercancía no excederá de 15,000 dólares |

| Presentar el pedimento complementario a los 60 días naturales posteriores a la exportación, para el pago de aranceles en operaciones de exportación a la UE o a países de la Asociación Europea de Libre Comercio (AELC) | Esta obligación surge si el bien exportado es originario según los Tratados de Libre Comercio que México ha suscrito con esos bloques de países europeos |

| Tramitar un pedimento mensual complementario consolidado, para exportaciones bajo el TLCAN, a la UE y a la AELC | Permite enterar los aranceles en operaciones sujetas al artículo 303 del TLCAN y disposiciones similares de los acuerdos con Europa, considerando la totalidad de exportaciones realizadas durante un mes, de tal forma que el pedimento complementario consolidará todas las operaciones generadas durante ese lapso y a más tardar a los 60 días naturales contados a partir de la fecha del primer retorno |

| Gestionar en un solo pedimento la totalidad de las mercancías por las cuales se promueva el cambio de régimen de importación temporal a definitiva | En los demás casos, se tramitan los cambios de régimen atendiendo a cada pedimento de importación temporal que se afecte, lo que pueden implicar, dependiendo del volumen de la mercancía a nacionalizar, una carga administrativa relevante |

| Utilizar el procedimiento de revisión en origen para empresas del sector eléctrico, electrónico, autopartes y automotriz | Este procedimiento permite que los importadores confíen en la información proporcionada por sus proveedores en el extranjero, reduciendo la responsabilidad del agente aduanal en la declaración presentada ante la aduana y, consecuentemente, los gastos de operación derivados de inspecciones previas, además de permitir la simplificación de las labores de cruce de mercancías |

| Enajenar mercancías de las empresas de la industria de autopartes a la IAT o MVA. Se presentará el pedimento mensual de cambio de régimen de temporal a definitivo por los insumos empleados en la producción de las partes o componentes | El beneficio aplicará siempre que no se emplee el procedimiento de constancias de transferencias de mercancías |

| Contar con un plazo de 30 días para expresar lo que a su derecho convenga, o para dar cumplimiento a la causal que dio origen a la actuación de la autoridad, en el procedimiento de revocación o cancelación de autorizaciones | Conforme a la LA los contribuyentes que enfrenten estos procesos solo gozan de 10 días |

| Cubrir en los 20 días de cada mes, los pedimentos virtuales consolidados de transferencia | Para las demás empresas el plazo para el pago es de 10 días |

| Vigencia de dos años del registro de toma de muestras de mercancías estériles, radiactivas, peligrosas o para las que se requiera de instalaciones o equipos especiales para su toma | Para las no autorizadas, el registro tiene validez de un año |

| Exportación temporal de partes o componentes dañados o defectuosos que formen parte de equipos completos, para su reparación, mantenimiento o sustitución en el extranjero | El plazo de permanencia en el extranjero es de seis meses, prorrogables por un plazo igual |

Socios Comerciales

Actualmente, el esquema del OEA también se extiende a los socios comerciales (agentes aduanales y transportistas) que cumplen con los estándares de seguridad impuestos por las autoridades.

A los agentes aduanales OEA’s no les será aplicable la causal de cancelación de su patente por diversos eventos (regla 3.8.18.), entre ellos, por declarar erróneamente el domicilio fiscal del importador o emplear el nombre, Registro Federal de Contribuyentes o domicilio fiscal de una persona que no encomendó la operación, si se trata de importaciones definitivas: con un valor inferior a 3,000 dólares, realizadas por empresas de mensajería o paquetería.

Conclusión

El Programa del OEA concede el tipo de beneficios que la OMA ha identificado para este tipo de programas en diversas legislaciones nacionales.

Ante ello, México debe continuar con la tendencia de su otorgamiento y no limitarlos o eliminar los existentes (como ha ocurrido en el pasado), además debería simplificar los requisitos para poder acceder a la autorización.